战略观点

中央视图:中性和空的。在最后的日子里,公牛和熊仍在踢球。 Zhengtang 09合同仍然有可能增加5,900元,但在7月30日,Zhengtang 09合同改变了长期资本资本,市场迅速变化。基础知识几乎没有变化。如今,市场主要是资本市场。民族进口仍然是先前的期望。计划在7月进口750,000吨糖。进口逐渐在八月份下降。先前下降的最低点可能已完成。这一期望是今年的良好国家生产和销售数据令人惊讶。广州糖库存只有80万吨。剩下的是巴西压倒性的局势。在2025/26新闻季节,对巴西糖生产的第一个市场期望是非常巨人,负面消息非常满意。目前,Raw Sugar 10合同稳定,16美分,Crude油也在不断恢复。此外,在此阶段的新闻过程中,巴西将遭受霜冻。糖在6月下半年的产量差不多13%。从当前的累积糖生产来看,巴西很难在2025/26粉碎季节达到以前的期望。如果天气再次扭曲,新鲜糖之后的反弹可能相对较大。但是,在融资近期长期变化的影响下,随着基本产品的一般市场减弱,郑形可能会在短期内减少,然后进入将会增加的市场。

外国供求模式:中立。 1)6月下半年,巴西的糖产量年复一年近13%,超过了市场的预期。下半年可以强调天气,而且负面情况比预期的较少。 2)对唱片专业人士的第一个市场期望在2025/26碎季期间,印度的销量也非常饱满。如果晚期气候存在问题,那么实际期望也会反映在价格上。

国内供求模式:详细信息。国家生产和销售数据非常好,库存不多。广州糖库存只有80万吨。

进口利润:简短。目前,费用的额外处理成本约为5.60元,元素均减少了2,601份合同。

进口量:中性。它计划在7月进口750,000吨糖,然后进口八月逐渐减少。最低的下降可能已经完成

基线:中立。目前,国内糖基地正在融合,并且正在采用双向回归路径。

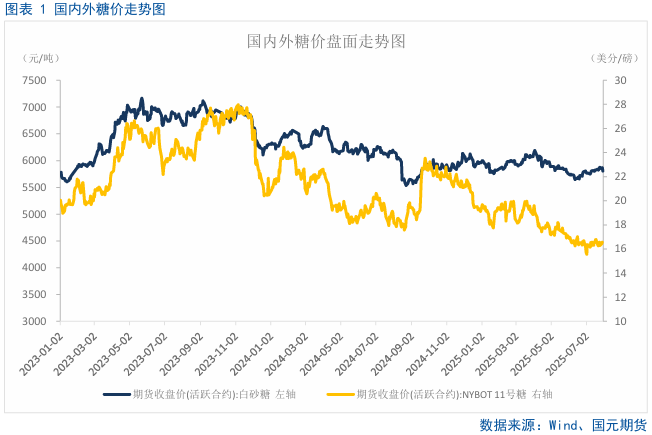

1。市场审查

在过去的一个月中,整个国家基本产品都急剧增加,郑形在长期的长期财务领导下飞行,最高点接近5,900元。在此期间,公牛和熊之间有许多比赛,持股量大大增加并减少。

2。分析全球糖需求和需求的供求模式

2.1 6月下半年的巴西糖产量超出预期

在6月下半年,去年同期的中心和巴西南部的甘蔗量为42.76亿吨,同期为6002万吨,年龄少12.86%。去年同期,甘蔗为131.53 kg/tonelada,降低了8.65 kg/吨140.18千克/吨。去年同期的糖产量为53.15%,降低了49.9。 4%增加了3.21%。去年同期,乙醇产量为191.7亿升,降低了4.05亿升的23222亿升,比去年增加了17.43%。糖的产量为2845万吨,减少了424,000吨3269吨去年同期,十亿升,与上一年相比下降了12.98%。

截至6月下半年,在巴西中心和南部积累的磨削量为2061,198万吨,去年同期不到337.47亿吨,不到337.47亿吨2.399亿吨,比上一年减少了14.06%。去年同期,甘蔗为122.19 kg/tonelada,降低了6.14 kg/ton的128.33 kg/吨。累积的糖产量率为51.02%,去年同期增长了48.69%的2.33%。乙醇的累积产量为94.25亿升,去年降低了16.39亿升的16.39亿升,比去年增加了14.81%。累积的糖产量为1,2249亿升,去年14,285升,降低了100万升的223.6万升,一年14.25%。

2.2印度糖的生产预计将在下一海上大幅增加挤压季节,允许出口继续

印度ISMA协会认为,印度的2024/25压碎季节预计将结束净糖产量约261-2620万吨。预计从2025年6月开始为南卡纳塔克邦举行的特殊研磨季节,泰米尔纳德邦将在本财年增加300,000吨糖,到2025/26年,生产量显着增加,可能会大量积累糖汤。但是,当前的世界定价状况对出口不利,如果印度在11月和12月之前采取了良好的制糖行动,可能会引起挑战。

印度可以允许当地的糖工厂从明年出口糖,因为早期的迹象表明甘蔗作物的农作物。种植区和广泛的降雨的种植为主要生产区提供了有希望的生产观点。印度的当地糖消费仅略有增加,SUS在当前季风期间,降水量高于平均水平,可能导致过量的糖。

2.3净净短头位在三周内首次增加

当早期的迹象表明甘蔗作物的农作物时,市场专家表示,印度可以允许第二年出口当地的糖厂。根据CFTC发表的最新每周职位报告,从7月22日结束的一周开始,覆盖范围和大型投机者的生糖量为59,729批,上周增加了7,630次。最长的位置是198,761批次,上周减少了5,418次,较短的位置为258,490批,上周增加了2,212。巴西仍然需要注意生产数据。当前的质量和质量状况并不乐观,是否会实现生产的增长仍然令人怀疑。

3。分析PDOMENEC糖的供求笔

3.1在我国进口的糖进口继续增加

海关根据在线数据咨询平台发布的数据,中国在2025年6月发表的数据为430,000吨,年龄为28.71% - 年至1,434.86% - 年 - 年 - 年龄。从1月到6月的进口量为104万吨,与上一年相比下降了19.7%。 2018年上半年的累积进口量仍然相对较低,但近年来6月的每月进口量升至同一时期的最高水平。香港大量进口量的时间延迟了,随后的压力仍然很高。但是,阶梯式加工和国内糖供应将在某种程度上减轻浓缩物清单的影响,但仍稳定市场供应和需求的节奏,并将继续关注进口糖到香港的到来。

3.2糖糖中的糖销售率我国家的R生产区在6月非常乐观

在2024/25年即将来临的季节,广州积累了485.594亿吨甘蔗,上一年减少了25.847亿吨。产生了64.65亿吨的混合糖,上一年增加了283,600吨。糖产量为13.30%,比上一年增加1.22点。截至6月底,广州售出了514.06亿吨的糖,每年增加614,400吨。与上一年相比,生产和销售率为79.51%,积分增加了6.29。其中,6月份出售了495,300吨糖,上一年增加了77,300吨。内工业的Ntario为132.4亿吨,上一年减少了330,800吨。

云南省2024/2025销毁季节的制作首次在2024年10月29日的中元蒙格拉糖厂开业在2025年5月22日结束了Nanhua Mengding Sugar Factory。他花了206天,而产量从去年开始了五天。在2024/2025的出版季中,该州总共有18,0.63亿吨甘蔗(在最后的新闻季节被挤压了15,4494吨甘蔗)。 (最后一个新闻季)。截至6月底,云南总共出售了17.1亿吨的糖(去年同期售出的143.29亿吨糖)。糖销售率为72.40%(同期糖销售率的前一年为70.52%)。我卖掉了195,300吨的糖,上一年减少了66,000吨,而工业库存为667,600吨,上一年增加了68,500吨。

3.3负面影响对新季节甘蔗生长的早期阶段的影响可以在以后的阶段反映

秋季,冬季和春季在广州的连续干旱对甘蔗苗和耳朵的外观产生负面影响生长。甘蔗的生长和数量比去年的同一时期较短,少于同一时期。甜菜通常会好好,但是最近蒙古的生产领域有很多降雨,使它们容易患疾病,害虫和疾病,因此必须预先预防和治疗它们。在国际层面上,我们必须继续关注下半年北半球糖成分的糖和糖生长的糖产生进展。

4. Mercado的未来观点

在过去的一周中,糖连续三天的长位数增加,并且每天都在增加,但是连续三天的位置增加并不高。民族进口仍然是先前的期望。 6月应该有数十万吨进口。先前下降的最低点可能已完成。这一期望是今年的良好国家生产和销售数据令人惊讶。 sUGAR股票或多或少的广州只有130万吨。剩下的是巴西压倒性的局势。在2025/26新闻季节,对巴西糖生产的第一个市场期望非常高,负面消息非常满意。目前,最低的价格为10元糖合同约为15.4美分。以这个价格出口糖是无益的。在此阶段的即将到来的过程中,巴西可以霜冻。糖在6月下半年的产量差不多13%。从目前的累积糖生产来看,巴西很难在2025/26新闻季节达到以前的期望,而原糖总是可以恢复。 Zhengtang 09国内合同的当前职位已降至310,000手,长期较短的职位转移到2601个合同。 09合同到期之前,它必须在5,700至5,850元之间波动,长位置和SHORT和谐地位置它处于

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)