概括

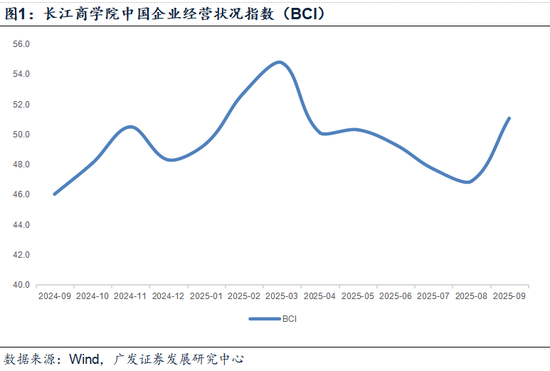

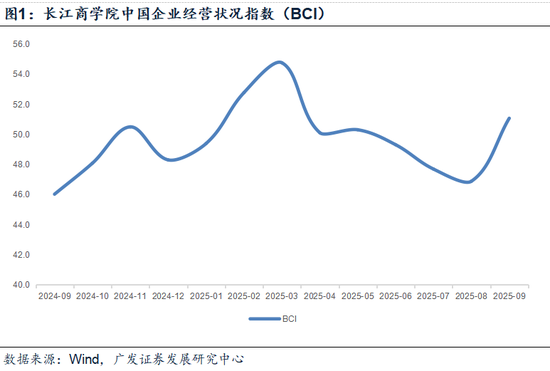

首先,在6月至8月的持续减速(图1)之后,Chochang商学院的BCI指数在9月跃升,略微超过了上述值46.9至51.1之间的期望。我知道这可能是每月收益的结果。与上一年相比,BCI是具有这两个功能的指标。与去年同期相比,将询问公司在接下来的六个月内如何更改销售,利润,库存和其他运营指标。从每月的角度来看,9月是工业季节的顶峰,自八月以来,不断增长就加剧了。从去年同期的角度来看,去年9月是一个真正的繁荣点。一个启示是,经济数据,例如今年9月的工业增长,在抢劫年中也可能具有某些优势。

其次,BCI计划的销售指数和利润指数的未来未来增加了一个月,7.2分,首次提出了“秋天祝福”的季节性特征。回顾数据,公司销售的预期低点是八月,与同一时期同时发生,并在加速需求的一边进行了投资,这都放缓了“两个新”和出口。 9月的反弹可能是由多种财务冲动驱动的。该报告“资产的重估一直持续到现在:局限性和冲动”说,内部建筑项目的融资率已经降低和回收,非住宅建设继续改善,并且有实际工作量的沥青运营率已经恢复。

第三,这两个价格指数也在增加,预计消费产品将在中级产品上有显着改善。这意味着在公司眼中,消费品的价格将来会提高。这可能有点矛盾,尽管目前没有强烈的地址,我们了解到短期价格是基于供需和库存的短期波动。公司的中期期望与基础知识重叠为生产能力和金融环境。从过去的数据来看,与上一年相比,与上一年相比,M1的上升趋势是不变的指南。

第四,库存前景的未来指数在8月份急剧增加,并在9月份急剧下降。这显然对应于被动库存的变化。换句话说,低速制作生产,我们希望八月的需求会减弱,库存欠款和未来的库存量很高。 9月需求有所改善,库存销售和库存期望得到了审查。结合了月球背景和低基地,未来投资和招聘观点的指数在SE中有所改善Ptember。

第五,几个月前,公司的贷款环境指数增加了,继续“在季度末”。在先前的报告中,他说,“自6月以来,BCI一直越来越慢”,他说,今年金融环境指数的季节性特征相对清楚,在本季度(3月和6月)的扩张,并且在本季度初(4月和7月)大幅下降。实际上,今年的经济指标也具有相似的特征,例如工业附加值的增长率,并在3月和6月大幅增加。这种现象可能与出口节奏有关,并且在季度末,出口交付价值的增长率更为明显。它也可以与当地财务和银行信贷的节奏有关。但是,由于9月的公司融资环境指数仍然比3月和6月弱得多,因此缺乏信用额的脉冲可能是与财产调整引起的抵押功能的减少有关,这表明需要政策支持。

第六,当我们将BCI视为经济基础时,阴影指标回顾了“ 924”的行动和利率之间的关系,在大多数时期一直保持一致。股票主要从今年6月到8月DE转移(图2)。利率主要从11月,1月和8月到8月转移(图3)。我知道去年年底和今年年初主要是关于预期和实现政治节奏的波动。在第三季度左右,这可能与“反分配”政策框架中中期提高名义增长的期望有关,高风险的偏好推动了股价的“高增长叙事”,债券价格不足,债券定价概率不足和中等影响风险的“高增长叙事”。回头,第四季度的经济数据更为重要,基础是行动和债券的最终价格坐标。

文本

Changjiang商学院的BCI BCI指数从6月到8月继续下降,然后在9月Reving Reving Revers Recond,从46.9的价值恢复到51.1,略高于预期。这是每个介绍,这可能是BCI效应的结果,与上一年相比具有这两种特征的指标。与去年同期相比,将询问公司在接下来的六个月内如何更改销售,利润,库存和其他运营指标。从每月的角度来看,9月是工业季节的顶峰,自八月以来,不断增长就加剧了。从去年同期的角度来看,去年9月是一个真正的繁荣点。一个启示是,经济数据,例如今年9月的工业增长,也可能具有一定的优势S在上一年。

根据Wande的数据(以及Changjiang业务指数的BCI指数,他从2024年9月的低点恢复了46.0的恢复。BCI从2025年1月到2025年3月的BCI分别为49.4、52.8和54.8,BCIS从4月到5月至5月至5月和50.1和50.3和4月4日。 51.1的9月份的增加显着高。

BCI销售指数和收益进度指数分别每月增加13.9和7.2点,首次提出“秋季祝福”的季节性特征。回顾数据,公司销售的预期低点是八月,与同一时期同时发生,并在加速需求的一边进行了投资,这都放缓了“两个新”和出口。 9月的反弹可能是由多种财务冲动驱动的。该报告“资产的重估继续到现在:限制和冲动”内部建筑末端的融资率降低和回收,非住宅建筑的融资率不断提高,并且已经恢复了体力负载的沥青运营率。

9月的BCI销售指数为3月的60.9和65.1。两者从4月至5月下降了57.3。从6月到7月,他还跌至54.6和51.1,然后在8月急剧下降至47.0,并在9月上升至60.9。

9月的未来BCI利润指数为48.3,在3月为49.4。从4月到5月,他放慢了47.7和46.6的速度。从6月到7月,它降至43.8和44.3,然后在8月再降至41.0,而9月的另外48.3。

这两个价格指数都在增加,预计中级商品的消费品价格将显着提高。这意味着在公司眼中,消费品的价格将来会提高。这一点可能有些矛盾,尽管当前高频数据中没有Pustrong,但我们仍然如此简而言之,短期价格是基于供需和库存的短期波动。公司的中期期望与基础知识重叠为生产能力和金融环境。从过去的数据来看,与上一年相比,与上一年相比,M1的上升趋势是不变的指南。

8月的消费产品价格前景为48.0,高于先前的36.5值。

8月中间产品的前瞻性指数为38.0,先前的值大于35.5。

未来的库存指标在8月份急剧增加,并在9月份大幅下降。这显然与被动库存的变化相对应。换句话说,在既定的生产速度下,库存欠款和未来库存的需求预计会减弱。 9月需求有所改善,库存销售和库存期望得到了审查。结合农历背景和LOW基础是9月份在不同程度上改善的公司的未来投资和招聘观点的指数。

9月的库存预测指数为47.7,八月低于53.4,5月至7月的指标分别为48.3、49.8和49.4。

9月份的商业投资的未来观点指数为53.4,超过了48.4的先前价值。业务招聘的预期指数为50.5,高于以前的44.1值。

公司财务环境指数每隔几个月略有增加,再次继续“在本季度末的结果”。在较早的报告中,“自6月以来,八月的BCI继续越来越慢”说,今年的特征季节金融环境指数相对清楚,在本季度(3月和6月)都在扩展,并且在本季度初(4月和7月)时大大减少。实际上,今年的经济指标也具有相似的特征,例如工业增加价值的增长率,并在3月和6月大幅提高。这种现象可能与出口节奏有关,并且在季度结束时,出口输送值的增长率更为明显。它也可能与当地财务和银行信贷的节奏有关。但是,由于9月份的公司融资指数仍然比3月和6月弱得多,因此缺乏信用增长的冲动可能与财产调整所引起的抵押贷款职能的减少有关,这表明它是必需的支持。

9月份的公司金融环境指数为47.6,超过了46.4的先前价值。

该指标分别为今年3月和6月的51.8和49.1。

将BCI视为经济基础的阴影指标,并回顾行动与利率之间的关系,因为“ 924”在大多数时期保持一致。股票主要从6月转移到今年八月。利率差异主要是从11月,1月和8月到八月。我知道去年年底和今年年初主要是关于预期和实现政治节奏的波动。在第三季度左右左右,这可能与“反分配”政策框架下中期提高名义增长的期望有关,高风险的偏好使“ Na” Nahigh的股票价格持续了价格,不适当的债券债券的股票价格和“媒介的高级叙事”是“基础的高度”,这是四分之一的一分四分之一的一分四分之一的一分四周,这是“不当债券”的股票价格,不适当的债券债券的不适当债券和“高度增长”。和债券。

风险警告:外部经济和金融环境的变化超出了预期。增加地缘政治风险。利率对某些行业的影响超出了预期。国家固定资产的增长率短期内服装迅速下降。房地产的下降压力超出了预期。广泛的财政影响是一种快速形式,政策融资工具提供了基础设施支持。

资料来源:首席经济论坛

西纳金融公司(Nina Finance)意见的所有专栏都是Theauthor的个人意见,并不代表Sina Finance的立场或观点。 关注微信的“官方意见领袖”,并阅读更多令人兴奋的文章。单击 +登录到微信接口的右上角,选择“添加朋友”,然后输入您的微信帐户,以获取意见领导者“ Kopleader”或扫描下面的QR码。意见领导者在金融部门提供专门分析。