1。“发达国家的净利润将不可避免地减少”是一个虚假的提议

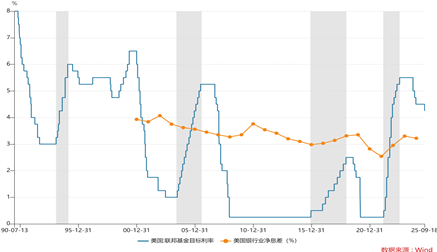

近年来,我国家的银行业的净增长率继续降低。在某些市场中,随着社会经济从混乱状态到成熟且稳定的阶段的发展,公司的不确定性往往会降低,贷款的风险和利率的价格下降,因此净利息的净利息是一种不可避免的趋势,而低人才,领土,领土和低领土的国家经常。但是,实际上对这一观点存在误解。美国处于高度发达的经济阶段,但其净利润率很长。英国的净利润率也比其他欧洲国家大得多。事实证明,净利息利润率并不是经济成熟的必然结果。

美国银行业的净利润率Y正在波动,但在大多数情况下,它保持相对较高的3%或更高水平。美国银行业不仅在利率上升的周期中保持了净息幅度很高,其中包括在2005年至2007年利率上升的周期中保持在3%以上的净利润率。但是,即使在降低利率的利息周期中,美国银行业行业也可以维持较高的利率扩散率与低价低于2.5%。

2。营销在美国银行业实现高净绩效

(1)立即消除了以高级市场为导向的高级银行机构。

在美国已关闭了584个商业银行。 uu。根据联邦存款保险公司(FICD)的官方数据,从2008年的世界金融危机开始。这包括众所周知的银行,作为华盛顿互助银行,该银行拥有资产SIZE超过3000亿美元,以及硅谷银行,这是该行业的投资和贷款链接的参考点。

一个负面的例子是,对日本政府的保护使银行体系缺乏活力。在1990年代日本泡沫经济的早期,金融机构的运营困难主要集中在中小型金融机构上。日本政府不允许有问题的银行自然清洁他们的钱,而是通过财政资本输液和合并以及由管理层指导的重组在破产和破产中列出的。这就是所谓的“舰队”模式。但是,获得小型金融机构的大型金融机构的实践无法完成金融机构的系统危机。(Zhengxing Bank)在2010年宣布破产。日本政府的势时破产,以保护银行保护银行危害大型银行银行危机的危机。破产,但也导致日本银行业缺乏一般活力和利润较低。日本银行业的净利润是几年前2003年之前的负数。自2004年以来,政府的救援导致净收益为负和正面,在2005年达到了最高,自那时以来一直没有达到突破。

(2)采用计划,寻找变化并为利率传播创造机会。

美国银行业中隐藏的政府几乎没有保证。当出现商业银行问题时,他们将面临市场授权。在这个面向市场的产出机制下,如果没有变化,将会有死胡同。只有寻找变化才能揭示道路。美国商业银行被迫不断地将其专业能力,获得强大的市场机会并扩大您在技术学分等新兴领域的业务。

首先cItizen银行为例,它是来自美国的区域零售银行。 uu。在2000年之前,资产公司主要是用于小型企业的抵押和贷款。在21世纪,第一公民银行开始加深其在健康行业提高净利润幅度的努力。 2006年,来自健康行业的贷款比例达到12.4%,2013年,健康行业的贷款比例达到了25.28%。为了避免以行业为中心的风险,第一公民银行自2013年以来已开始改变其客户群的多元化结构。通过一系列的合并和收购,科学和技术创新领域的贷款排放增加并延续了进入制造业,物流和运输,航空制造,风险资本和其他行业的制造,物流和运输。 2024年,技术贷款的百分比达到28.66%。对其客户群结构的持续转换和更新允许第一个公民在2006年,2013年和2024年分别保持净利润率高4.03%,3.42%和3.54%。

以西联合银行为例。银行贷款公司一直主要针对公司贷款,公司贷款与总贷款的比例早已超过70%。从2009年到2024年,西部联盟银行的净利息保持相对较高,分别为美国平均银行的3.97%和3.58%。为了维持高净收益,西部联盟银行不断优化其贷款结构。首先,减少您对商业房地产抵押和建筑发展贷款的依赖。从2009年到2024年,银行商业房地产抵押贷款占49.40%的21.78%,而建筑开发贷款下降了15.21%至8.34%。其次,我们将增加商业和工业贷款的发行。商业和工业贷款的客户主要是真正的经济公司,例如制造公司竞技,服务和技术行业。从2009年到2024年,西方银行的商业和工业贷款得到了解释。这种关系持续从19.57%增加到23.52%。第三,科学技术创新领域的贷款比例正在增加,西部联盟银行的商业和工业贷款的内部内部优化也在不断优化。从2020年到2024年,银行继续增加了科学技术创新领域的反转离子。在过去的四年中,创新和股票科学技术的增长已达到67.44%,占商业和工业贷款行动的18.45%(注:2020年,从2020年开始,银行在其年度报告中揭示了商业和工业贷款的内部结构)。

3。启示录

目前,我国家的银行业的净增益边际不断降低。它如何为我们提供发展的经验美国银行业?会引起照明吗?

(i)关于理解,我们将积极寻求改变

银行业在我国的面向市场的运营环境与日本相似。金融机构危机爆发后,政府经常选择提供保证,例如Baoshang Bank,该银行通过改革和重组已成为Mengshang Bank。一些银行的“政府保证”具有隐性的期望,这缺乏积极调整商业结构的动力。相比之下,美国银行业承受着降低利率的扩大压力,但是可以积极地发现新的利润增长点,寻找市场机会,差异化的定位和专业运营。

对于中国的商业银行,我们仍然必须寻找变化并采取行动,以寻找明显有限的空间中增长的新可能性。美国银行业的经验行业表明,发展的经济环境并不一定意味着净利润较低。像Tailong Bank和Changshu Bank这样的国家通过加深了Sesmall和小额信贷核心的努力,从而构成了差异化的竞争优势。 2024年的净利息仍然可以达到3.56%和2.71%。仍然有市场机会,银行必须结合自己资金的收益,以创造差异化的收益并扩大利率的新来源。

(ii)加速活动期间负资本结构和负结构的转化

我国的经济是新的动能和古老动能的重大转变时期。技术革命的加深导致新经济和旧经济之间的差异加剧。目前,我国商业银行的服务对象主要关注以房地产,基础设施骗局为代表的传统经济体裁勒和地方政府平台公司。一方面,涉及经济经济市场规模的增长有限,导致传统经济和行业的资本投资回报率下降,以及传统经济体也可以接受的贷款利率上限的下限。同时,随着银行业的影响,传统经济公司对信贷的需求继续减少,成为价值游戏的困境,甚至是“滚动”竞争,这导致贷款利率不断下降。

金融对实际经济很有用,经济结构正在经历古代和新的动能的转变。换句话说,金融服务也应该改变。吸引传统的经济市场只会导致银行被深深地困在其血管中。继续取决于Emprthose房地产,基础设施和PL的贷款目前,ATFORMS可以保持一定的规模,但是从长远来看,我们将不可避免地面临不适当的增量,更大的风险和降低的收益率的困境。就商业银行而言,它们必须加速“变革”,适应新的和旧动能的转型趋势,积极增加新兴行业的服务计划,并在重塑客户群体结构中找到新的增长引擎。

(本文的作者介绍:科学博士学位,Xiamen大学的经济学博士学位,首席经济学论坛主任,Qingdao Bank的首席经济学家)

西纳金融公司(Nina Finance)认为的所有专栏都是作者的个人意见,并不代表西纳金融的立场或观点。 遵循微信的“官方意见负责人”,并阅读更多令人兴奋的项目。单击微信接口右上角的 +记录,选择“添加朋友”并输入您的微信说明意见负责人“ Kopleader”或扫描下面的QR码以添加您的笔记。意见领导者在金融部门提供专门分析。

作者的个人资料:刘小

Chinhua大学的博士学位,Xiamen大学经济学博士学位,首席经济学家论坛主任,青岛银行首席经济学家